Pourquoi faire appel à un cabinet de recouvrement ?

Le recours à un professionnel est nécessaire lorsque votre client ne réagit pas aux différentes relances. Après la date d’échéance, le recouvrement des factures peut être confié à un cabinet spécialisé qui contactera alors le débiteur en votre nom et échangera dans la langue de votre client.

Plus qu’un prestataire, un rouage de votre organisation

L’expert en recouvrement intervient au sein de votre entreprise pour procéder à l’analyse de votre méthodologie .

En immersion dans vos locaux sur une durée déterminée, il exécutera un audit de vos process internes, afin de vous proposer des axes d’amélioration et une stratégie d’optimisation pour :

- Maîtriser votre risque client

- Éviter des litiges

- Diminuer votre DSO

- Vous aider à Gagner en trésorerie

Pour mieux encadrer vos impayés AFC a choisi de travailler en collaboration avec la société VCD.

La complémentarité de ce partenariat permet de durcir le ton face au débiteur tout en affirmant votre crédibilité par le changement d’interlocuteur et cela prouve également votre détermination à obtenir votre règlement.

N’hésitez pas à vous rendre sur leur site : https://vcd-recouvrement.com

Toute l’équipe AFC reste à votre disposition.

Sandrine Gourvès

Le Crédit Manager

Le credit manager a pour mission la gestion du risque client : il est chargé d’accélérer les encaissements clients et de minimiser les pertes sur créances afin de sécuriser et développer le chiffre d’affaires et de veiller à assurer la pérennité de l’entreprise.

ACTIVITÉS PRINCIPALES

- Définition de la politique de crédit client

- Rédaction des documents contractuels

- Analyse de la solvabilité des entreprises clientes

- Mise en place de la politique de relance

- Gestion des créances

- Gestion des contentieux

- Accompagnement des commerciaux

- Relation avec les prestataires externes

- Développement des moyens de communication et d’information sur le risque client

ÉVOLUTION DU MÉTIER

La crise financière, en augmentant le risque de défaillance des entreprises, a contribué à renforcer le rôle et les missions du credit manager dans l’entreprise et à élargir le périmètre de leur fonction. Il n’est plus simplement en charge de la gestion des risques financiers mais aussi de la gestion des risques opérationnels. Une attention particulière est portée désormais à l’optimisation du BFR, au contrôle du risque client, devenu un enjeu stratégique pour les entreprises.

Toute l’équipe AFC reste à votre disposition.

Sandrine Gourvès

RELANCER SON CLIENT

COMMENT RELANCER SON CLIENT

L’impayé désigne une créance qui n’a pas été régularisée par le client

Pour faire face à cette situation, voici quelques astuces

1. L’APPEL CLIENT

Souvent, un simple appel téléphonique au client pour lui rappeler qu’une facture est en attente de paiement, est suffisant.

Avec courtoisie on débutera l’entretien par un

« Bonjour, j’appelle à propos de la facture que je vous ai envoyée et qui visiblement n’est toujours pas réglée, pourriez vous m’indiquer la date de son paiement svp ? «

Le retard de paiement peut être du à une difficulté passagère rencontrée par le client, par un oubli, ou par le simple fait qu’il n’a pas reçu la facture.

Toujours lui demander son adresse mail pour renvoyer la facture ou votre RIB afin de limiter le délais de recouvrement.

Proposer qu’il envoie l’avis de virement ou un chèque avec une date d’encaissement notifiée dessus pour « stopper la procédure » ,

Une action bienveillante peut véritablement aboutir et le client appréciera et vous restera fidèle.

2. Envoyer un premier rappel

Si le débiteur est injoignable par telephone ou s’il n’a toujours pas régularisé après l’appel téléphonique il faut envoyer un premier courrier.

Dans ce courrier le ton reste cordial, le message doit être efficace et courtois :

« Bonjour, sauf erreur de notre part la facture xxxx d’un montant de …. € est à ce jour impayée. Nous vous remercions de bien vouloir contrôler la bonne validation de notre facture et nous contacter dans les plus brefs délais afin de nous communiquer sa date de règlement« .

A ce courrier je vous invite à joindre la copie de la facture et votre RIB pour gagner du temps dans la gestion de votre demande

3. La facture reste impayée ?

Le client ne paye toujours pas malgré les appels, les mails et les courriers ?

En l’absence de réponse, de litige ou de paiement, il est temps de passer à la mise en demeure :

« Madame, Monsieur,

Malgré nos relances, votre compte demeure débiteur. Désireux de résoudre amiablement ce différent, nous vous mettons en demeure de vous acquitter de la somme totale de :…..€ (détails ci-joint ).

Toutefois, si vous ne vous êtes pas acquittés de cette somme dans un délais de huit jours à compter de la date d’envoi de la présente, nous saisirons la juridiction compétente à l’effet d’obtenir votre condamnation au

règlement des sommes en principal, intérêts et autres frais nécessités par une telle procédure.

Nous vous rappelons que la présente mise en demeure fait courir les intérêts de retard en application des dispositions de l’article 1231-6 du Code Civil.

Dans l’attente de votre règlement. »

4. Après la Mise en Demeure …

Si le client refuse de payer, il sera nécessaire faire appel à la justice pour régler le problème.

Ci-dessous les 3 démarches différentes, en fonction de la gravité du litige et de l’importance des sommes en jeu :

- l’injonction de payer – Le mauvais payeur dispose alors d’un mois pour payer ou faire appel. Le requête en injonction de payer peut se faire de façon physique (téléchargement, impression et envoi du formulaire CERFA n°12946*01 au Tribunal de Commerce ou d’Instance concerné) ou dématérialisée depuis le site des Greffes des Tribunaux de Commerce. La démarche auprès d’un Tribunal de Commerce coûte 37,07€ de frais de greffe.

- le référé-provision – Ici, le juge appelle le débiteur à se présenter au Tribunal, et prend connaissance des arguments des deux parties. Si l’ordonnance émise par le juge est favorable, il faudra la faire notifier au client par un huissier. Si la demande est rejetée, vous avez la possibilité d’abandonner les poursuites ou d’assigner au fond le client.

- l’assignation au fond – Cette fois, c’est le plaignant qui demande à ce que le débiteur comparaisse au Tribunal. L’assignation au fond signifie que le juge va désormais prendre une décision basée sur l’ensemble du droit, et va régler le litige en donnant une décision définitive (on parle d’assignation « à toutes fins »). Le conflit avec le client prendra fin ici.

Toute l’équipe AFC reste à votre disposition.

Sandrine Gourvès

LA GESTION DU TEMPS

Finalement, tout le monde dispose de 24 heures par jour.

La manière dont vous les utilisez fera la différence et vous permettra de réussir.

Toute l’équipe AFC reste à votre disposition.

Sandrine Gourvès

Maîtriser le risque client

Avant d’ouvrir un compte pour client, il est indispensable de vous poser les bonnes questions sur sa capacité de vous payer par la suite. L’évaluation du risque afin de vous protéger devient une précaution indispensable dans ce contexte économique fragile.

Prévention et anticipation sont bien souvent les mots clés pour optimiser votre paiement.

1/ La mise en place d un scoring

Que l’étude soit faite en interne, par un courtier ou par l’intermédiaire d’un assureur crédit, l’analyse affinée des risques financiers clients permettra d’attribuer à chacun de vos prospects et clients une note en fonction différents critères définis par votre entreprise.

Ce score obtenu ( appelé scoring), vous aidera à définir un profil de risque et à évaluer la solvabilité de votre client ou prospect.

2/ Négocier les conditions de règlement

Il est important d’évaluer rapidement le comportement de paiement de vos clients. Concrètement, vous livrez un bien ou un service , et vous n’êtes pas payé pendant ce délai. Pour autant, vous avez engagé des frais pour honorer cette commande.

Chaque jour de délai a un coût caché pour votre entreprise. En cas de sinistre, cette perte sera d’autant plus importante.

Ne vous interdisez pas de rediscuter vos conditions de paiement en fonction du comportement de vos clients.

Par exemple un mauvais payeur peut se voir passer de conditions à 30 jours fin de mois à comptant à la commande.

3/ S’assurer de la conformité de la facturation

Une fois la livraison effectuée, le client a signé un PV de réception qui donne lieu à la facturation du bien ou du service.

La facture doit reprendre toutes les mentions obligatoires et si possible se référer à un bon de commande afin d’empêcher toute opposition à son paiement.

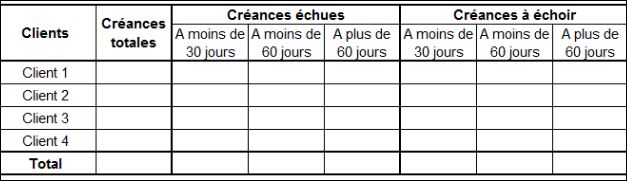

4/ Le suivi des impayés grâce à la balance âgée

Pour suivre vos impayés, vous devez éditer fréquemment un tableau qui reprend toutes vos créances clients impayées, qu’elles soient échues ou non.

Ce document (appelé la balance âgée), vous permet de repérer les clients en difficulté de paiement et de suivre vos encours client.

exemple :

Suivre son encours client

L’encours client est une ligne de crédit accordée à un client tenant compte du volume de son chiffre d’affaires et de son délai moyen de paiement. Au-delà de cet encours, l’entreprise peut refuser une commande sous couvert d’un recouvrement de créance risqué.

Une formule de calcul de l’encours est :

Que votre entreprise soit assurée crédit ou non, il est préférable de mettre en place un système d’alerte bloquant pour suivre vos commandes et vos factures et ne pas risquer de dépasser l’encours accordé au client.

Dans le cas où vous disposez d’une garantie, l’indemnisation vous permet de mesurer concrètement le retour sur investissement de votre prime. Dans le cas où vous assumez seul le risque, il s’agit de bien l’appréhender afin de prendre la meilleure décision et d’ajuster tous les critères de négociation de la transaction en conséquence, (ex: mise en place d’un dépôt de garantie, d’une caution, demander un acompte etc …)

En complément, Bpifrance Université en partenariat avec Euler Hermes vous donne les principales solutions pour optimiser votre trésorerie.

Si malgré toutes vos précautions, le client ne respecte pas sa date de règlement il vous faudra agir vite et mettre en place une procédure de recouvrement.

Toute l’équipe AFC reste à votre disposition.

Sandrine Gourvès

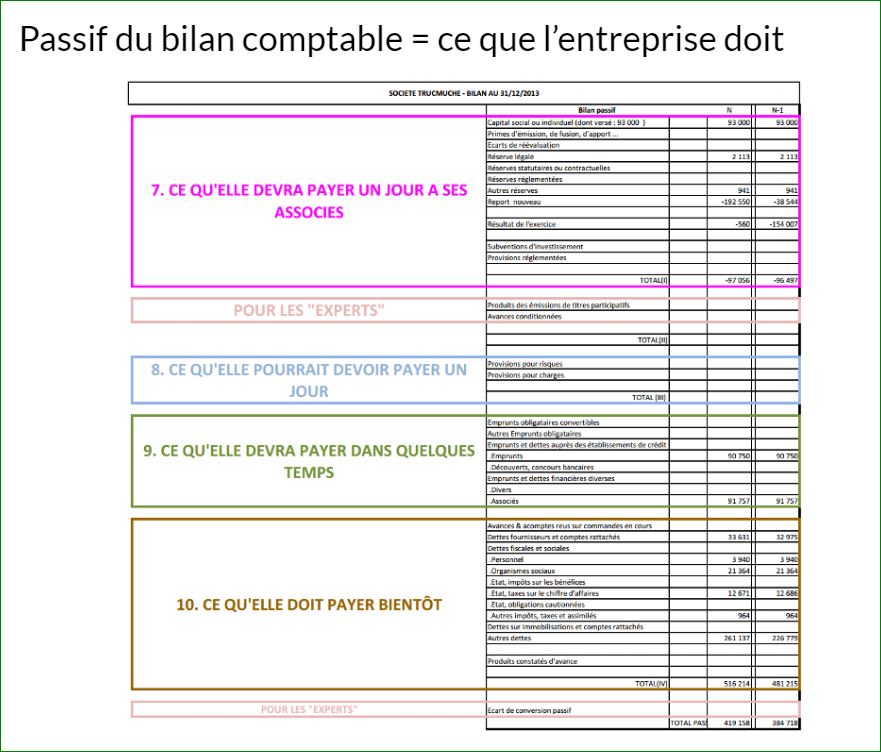

Apprenons à lire un bilan

Entre les différentes écritures comptables et les colonnes « actif », « passif », cet instrument indispensable à tout entrepreneur est un peu difficile à appréhender pour les non-initiés.

Nous allons tenter de vous aider à comprendre plus facilement ce document comptable.

1/ Présentation du bilan

Le bilan se compose de deux grandes parties :

L ACTIF : CE SONT LES BIENS QUE L ENTREPRISE POSSEDE

LE PASSIF : CE QUE L ENTREPRISE DOIT + LES CAPITAUX PROPRES

COLONNE 1 : Valeur à laquelle l’entreprise a acheter le bien

COLONNE 2 : C’ est là qu’est noté le montant de l’amortissement du bien ou d’une provision ( en cas de risque d’impayé)

COLONNE 3 : C’est le résultat de la COLONNE 1- COLONNE 2

Au passif, on reprend toutes les dettes de l’entreprise.

Classées des dettes les moins « urgentes » à celles qui sont exigibles dans un délai relativement court, (factures fournisseurs, salaires, taxes).

En comptabilité, l’usage veut que la période étudiée, également appelée exercice comptable, soit appelée N. La période précédente sera appelé N-1. Les périodes correspondent généralement à une durée de 12 mois.

Savoir lire un bilan permet de comprendre la situation financière d ‘une entreprise et de juger sur sa compétence d’honorer ses règlements dans un futur proche.

Le bilan nous permettra de calculer le BFR, de définir la Trésorerie Nette et les ratios financiers ( endettement, gestion du poste clients etc ….) d’un de nos clients pour envisager de l’avenir de notre relation commerciale.

Toute l’équipe AFC reste à votre disposition.

Sandrine Gourvès

Le rôle de l Huissier de justice

L’huissier de justice est un officier public ministériel. Ses deux missions principales consistent à exécuter les décisions de justice et à établir des actes authentiques. Il exerce de nombreuses autres missions, en lien ou non avec une procédure judiciaire.

Ses Missions :

L’huissier de justice peut intervenir à titre amiable pour le compte d’un créancier, pour vous convoquer devant un tribunal ou bien vous communiquer une décision de justice.

- La signification des actes de procédure : l’huissier de justice est le seul habilité à délivrer les citations au tribunal, avant toute procédure.

- L’exécution des décisions de justice : l’huissier exécute les actes visant à faire respecter les décisions de justice.

- Le service intérieur auprès des cours et des tribunaux : l’huissier audiencier est le seul attaché à l’accomplissement des actes autour duquel s’articule un procès.

- Les particuliers ont recours à l’huissier notamment pour faire établir des constats, réaliser des prisées et ventes aux enchères et bénéficier de conseils juridiques.

- L’ huissier de justice est aussi un professionnel du droit qui prodigue du conseil juridique. Il peut avoir un rôle de médiateur en cas de conflit avec des tiers, notamment en cas d’impayés.

Face à un huissier, la première chose à faire est d’établir le dialogue pour trouver une issue amiable.

- Vérifiez qu’il est bien en possession d’une décision de justice.

- Vérifiez la compétence territoriale de l’huissier

- Assurez-vous du bien–fondé de la somme réclamée.

- Renseignez-vous également sur vos droits et, le cas échéant, sur les possibilités de contester la dette.

- Demandez des délais de paiement, un échéancier etc. ..

Toute l’équipe AFC reste à votre disposition

Sandrine Gourvès

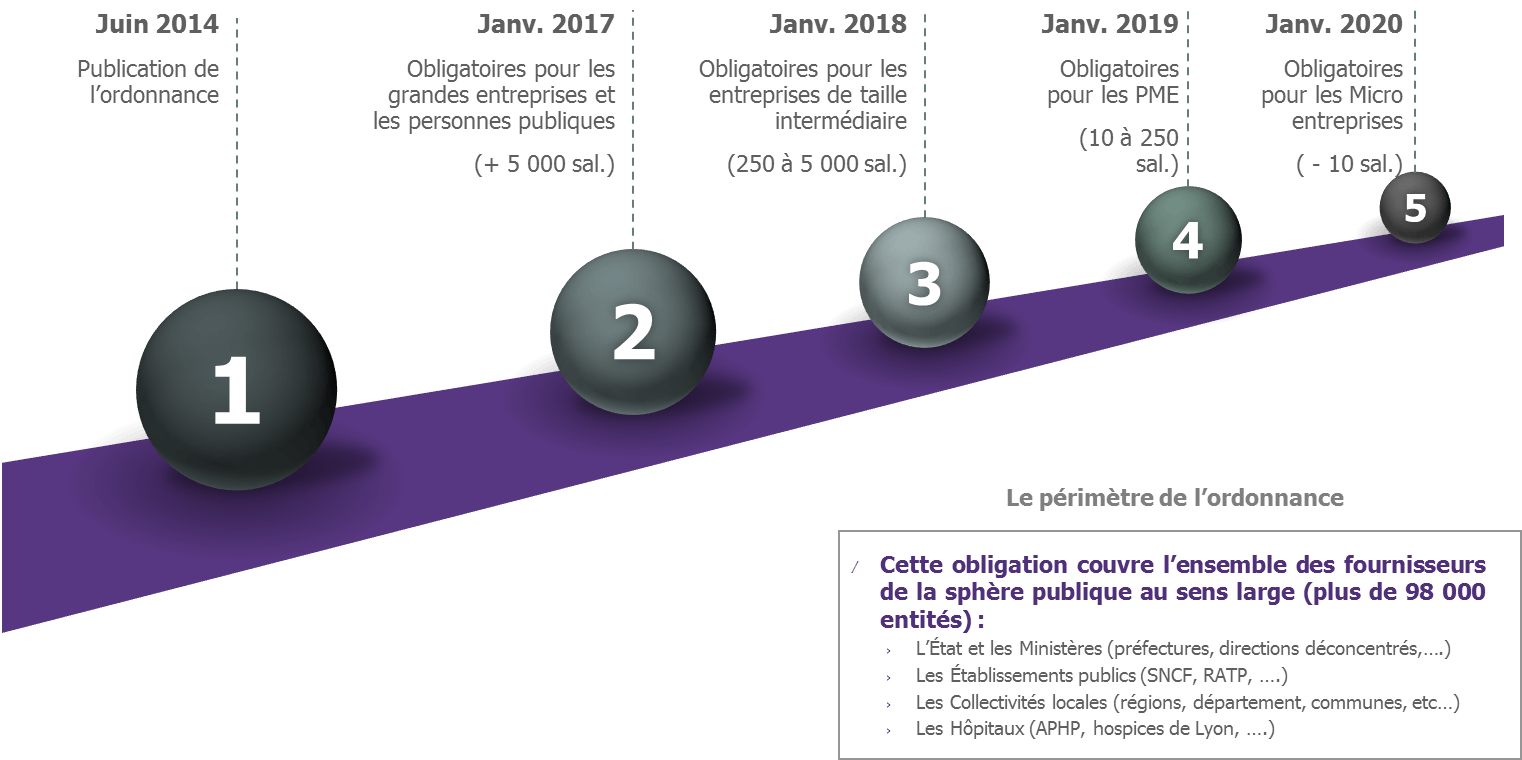

Découvrons CHORUS PRO

Chorus Pro est le portail qui a été développé spécifiquement pour la facturation électronique à l’ensemble des entités publiques.

Cette plateforme présente des avantages en termes de sécurité, de transparence et de simplicité. Elle traduit la volonté de l’Etat de décloisonner les administrations et de modifier la perception de certains acteurs dans leurs échanges avec l’ensemble de la sphère publique.

Grâce à un point d’entrée unique, les émetteurs peuvent déposer et suivre l’acheminement de leurs demandes de paiement. Les destinataires, quant à eux, peuvent facilement récupérer et traiter les factures qui leur sont destinées.

Attention, afin de vous permettre de réaliser correctement vos factures, vous trouverez ci-dessous l’ensemble des mentions obligatoires.

- La date d’émission de la facture

- La désignation de l’émetteur et du destinataire de la facture (Numéro SIRET)

- Le numéro unique de la facture

- En cas de contrat exécuté au moyen de bons de commande , le numéro du bon de commande ou dans les autres cas, les références du contrat ou le numéro de l’engagement attribué par le système d’information financière et comptable du destinataire de la facture

- La désignation du payeur, avec l’indication pour les structures publiques du code d’identification du service chargé du paiement

- La date de livraison des fournitures ou d’exécution des services ou des travaux

- La quantité et la dénomination précise des produits livrés, des prestations et travaux réalisés

- Le prix unitaire hors taxes des produits livrés, des prestations et travaux réalisés ou, lorsqu’il y’a lieu, leur prix forfaitaire

- Le montant total de la facture, le montant total hors taxes et le montant de la taxe à payer, ainsi que la répartition de ces montants par taux de taxe sur la valeur ajoutée, ou, le cas échéant, le bénéfice d’une exonération

- L’identification, le cas échéant, du représentant fiscal de l’émetteur de la facture

- Le cas échéant, les modalités de règlement

- Le cas échéant, les renseignements relatifs aux déductions ou versements complémentaires

Ci-dessous le tutoriel pour déposer vos factures via CHORUS PRO

Toute l’équipe AFC reste à votre disposition.

Sandrine Gourvès

Les procédures collectives

Une procédure collective est une procédure décidée par un juge afin d’organiser le paiement des créanciers d’une entreprise en difficultés et, si cela est possible, de permettre à cette dernière de poursuivre son activité.

Il existe trois procédures collectives différentes,

- la procédure de sauvegarde

- le redressement judiciaire

- la liquidation judiciaire

La Procédure de Sauvegarde

Lorsque le débiteur ne se trouve pas encore en état de cessation de paiements mais si celui-ci constate qu’il ne peut plus faire face, le gérant d’une entreprise peut avoir recours à une procédure de sauvegarde visant principalement à maintenir l’activité de son entreprise. La procédure de sauvegarde ne peut être ouverte qu’à sa demande.

Le Redressement Judiciaire

Lorsque le débiteur se trouve en cessation de paiements, cette procédure peut être envisagée et elle peut être demandée par le dirigeant de l’entreprise, les créanciers ou le ministère public.

Cette procédure permet de figer l historique afin de permettre à la société de survivre .

La Liquidation Judiciaire

Lorsque l’entreprise est déjà en en cessation de paiements et qu’aucune solution n’est envisageable, la liquidation judiciaire peut être demandée. Cette procédure a pour effet de dissoudre la société et de liquider tous ses biens afin de pouvoir payer les créanciers.

Découvrir les procédures collectives en 2 minutes

Pour en savoir plus : collectiveshttps://www.economie.gouv.fr/entreprises/entreprises-difficulte-procedures-collectives

Toute l’équipe AFC reste à votre disposition.

Sandrine Gourvès