Apprenons à lire un bilan

Entre les différentes écritures comptables et les colonnes « actif », « passif », cet instrument indispensable à tout entrepreneur est un peu difficile à appréhender pour les non-initiés.

Nous allons tenter de vous aider à comprendre plus facilement ce document comptable.

1/ Présentation du bilan

Le bilan se compose de deux grandes parties :

L ACTIF : CE SONT LES BIENS QUE L ENTREPRISE POSSEDE

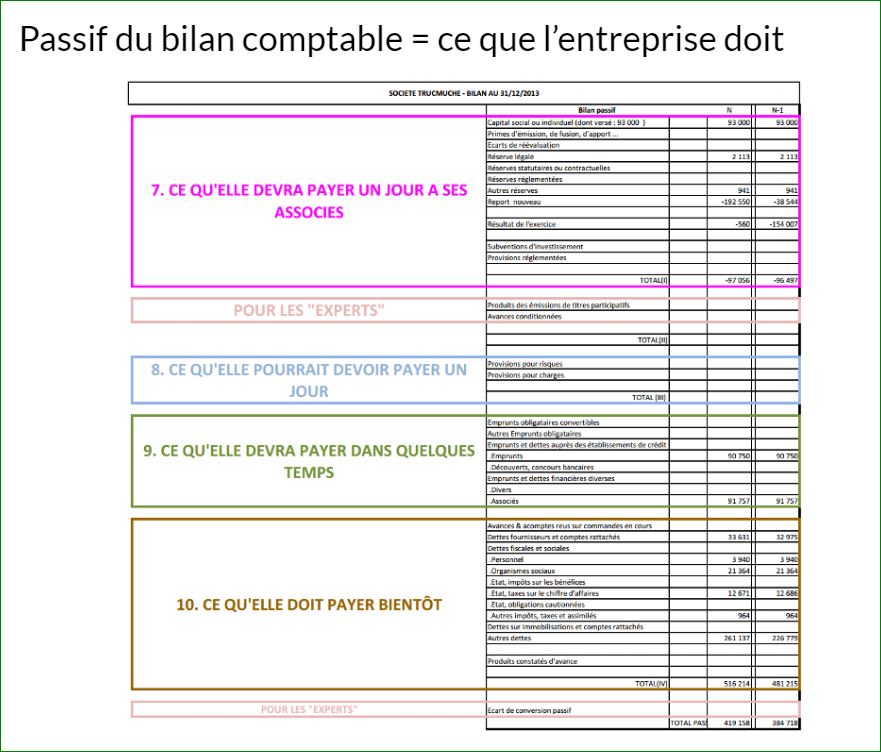

LE PASSIF : CE QUE L ENTREPRISE DOIT + LES CAPITAUX PROPRES

COLONNE 1 : Valeur à laquelle l’entreprise a acheter le bien

COLONNE 2 : C’ est là qu’est noté le montant de l’amortissement du bien ou d’une provision ( en cas de risque d’impayé)

COLONNE 3 : C’est le résultat de la COLONNE 1- COLONNE 2

Au passif, on reprend toutes les dettes de l’entreprise.

Classées des dettes les moins « urgentes » à celles qui sont exigibles dans un délai relativement court, (factures fournisseurs, salaires, taxes).

En comptabilité, l’usage veut que la période étudiée, également appelée exercice comptable, soit appelée N. La période précédente sera appelé N-1. Les périodes correspondent généralement à une durée de 12 mois.

Savoir lire un bilan permet de comprendre la situation financière d ‘une entreprise et de juger sur sa compétence d’honorer ses règlements dans un futur proche.

Le bilan nous permettra de calculer le BFR, de définir la Trésorerie Nette et les ratios financiers ( endettement, gestion du poste clients etc ….) d’un de nos clients pour envisager de l’avenir de notre relation commerciale.

Toute l’équipe AFC reste à votre disposition.

Sandrine Gourvès

Laisser un commentaire