Maîtriser le risque client

Avant d’ouvrir un compte pour client, il est indispensable de vous poser les bonnes questions sur sa capacité de vous payer par la suite. L’évaluation du risque afin de vous protéger devient une précaution indispensable dans ce contexte économique fragile.

Prévention et anticipation sont bien souvent les mots clés pour optimiser votre paiement.

1/ La mise en place d un scoring

Que l’étude soit faite en interne, par un courtier ou par l’intermédiaire d’un assureur crédit, l’analyse affinée des risques financiers clients permettra d’attribuer à chacun de vos prospects et clients une note en fonction différents critères définis par votre entreprise.

Ce score obtenu ( appelé scoring), vous aidera à définir un profil de risque et à évaluer la solvabilité de votre client ou prospect.

2/ Négocier les conditions de règlement

Il est important d’évaluer rapidement le comportement de paiement de vos clients. Concrètement, vous livrez un bien ou un service , et vous n’êtes pas payé pendant ce délai. Pour autant, vous avez engagé des frais pour honorer cette commande.

Chaque jour de délai a un coût caché pour votre entreprise. En cas de sinistre, cette perte sera d’autant plus importante.

Ne vous interdisez pas de rediscuter vos conditions de paiement en fonction du comportement de vos clients.

Par exemple un mauvais payeur peut se voir passer de conditions à 30 jours fin de mois à comptant à la commande.

3/ S’assurer de la conformité de la facturation

Une fois la livraison effectuée, le client a signé un PV de réception qui donne lieu à la facturation du bien ou du service.

La facture doit reprendre toutes les mentions obligatoires et si possible se référer à un bon de commande afin d’empêcher toute opposition à son paiement.

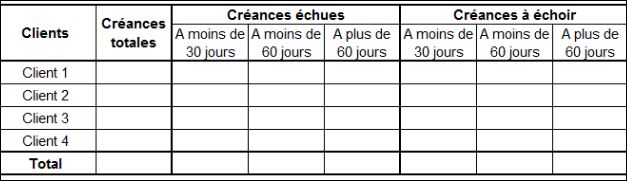

4/ Le suivi des impayés grâce à la balance âgée

Pour suivre vos impayés, vous devez éditer fréquemment un tableau qui reprend toutes vos créances clients impayées, qu’elles soient échues ou non.

Ce document (appelé la balance âgée), vous permet de repérer les clients en difficulté de paiement et de suivre vos encours client.

exemple :

Suivre son encours client

L’encours client est une ligne de crédit accordée à un client tenant compte du volume de son chiffre d’affaires et de son délai moyen de paiement. Au-delà de cet encours, l’entreprise peut refuser une commande sous couvert d’un recouvrement de créance risqué.

Une formule de calcul de l’encours est :

Que votre entreprise soit assurée crédit ou non, il est préférable de mettre en place un système d’alerte bloquant pour suivre vos commandes et vos factures et ne pas risquer de dépasser l’encours accordé au client.

Dans le cas où vous disposez d’une garantie, l’indemnisation vous permet de mesurer concrètement le retour sur investissement de votre prime. Dans le cas où vous assumez seul le risque, il s’agit de bien l’appréhender afin de prendre la meilleure décision et d’ajuster tous les critères de négociation de la transaction en conséquence, (ex: mise en place d’un dépôt de garantie, d’une caution, demander un acompte etc …)

En complément, Bpifrance Université en partenariat avec Euler Hermes vous donne les principales solutions pour optimiser votre trésorerie.

Si malgré toutes vos précautions, le client ne respecte pas sa date de règlement il vous faudra agir vite et mettre en place une procédure de recouvrement.

Toute l’équipe AFC reste à votre disposition.

Sandrine Gourvès